【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:[email protected]

来源: 李超宏观研究与资产配置

文 华泰宏观 李超/孙欧

内容摘要

央行全面降准之后还有全面降息,降息的时间窗口有望落在2季度

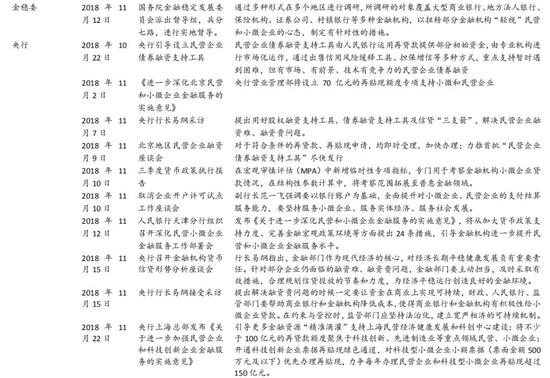

1月4日,央行决定“下调金融机构存款准备金率1个百分点,其中,2019年1月15日和1月25日分别下调0.5个百分点,同时,2019年一季度到期的中期借贷便利(MLF)不再续做”,区别于以往定向降准,本次操作属于全面降准。央行指出,此次降准将释放资金约1.5万亿元,加上即将开展的定向中期借贷便利操作和普惠金融定向降准动态考核所释放的资金,再考虑一季度到期的MLF不再续做的因素后,净释放长期资金约8000亿元。我们认为央行后续大概率会选择连续降准,预计2019年还有3次降准。央行全面降准之后还有全面降息,降息的时间窗口有望落在2季度。

大类资产配置观点:继续看好利率债及基建类城投

大类资产配置仍然最为看好利率债,近期经济基本面下行压力将继续加大,货币政策持续宽松概率高,维持2019年我国十年期国债收益率中枢在3.2%左右,底部在3.0%左右的判断。据财联社报道,近一个月发改委继续加快批复基建项目,我们预计未来基建增速继续小幅反弹,从政策保障融资平台合理融资需求的角度,继续看好基建类城投债。对于股市,我们认为资本市场的大规模行情仍要期待流动性显著好转的正面逻辑,短期内机会不大,我们认为未来的最大机会仍在于美元资产见顶趋弱的背景环境、同时国内主动加大对外开放的政策红利。

央行调整普惠金融定向降准考核标准,但预计释放增量资金量并不大

每年年初央行都会进行定向降准的动态考核,今年1月2日,央行决定自2019年起,将普惠金融定向降准小型和微型企业贷款考核标准由“单户授信小于500万元”调整为“单户授信小于1000万元”。我们认为,经此调整,银行更易达到普惠金融定向降准标准,这意味着定向降准的覆盖面有所加大,但经我们统计,本次调整释放增量资金量并不大。

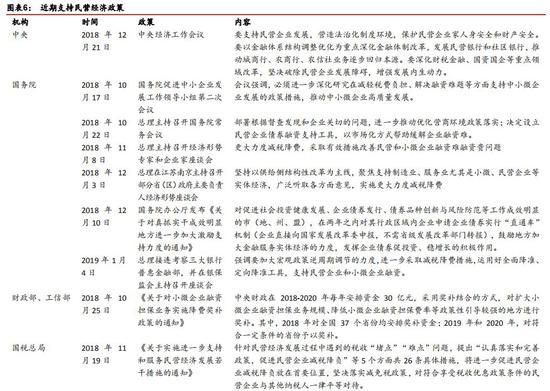

总理考察三大银行普惠金融部并召开座谈会,稳就业政策可能继续加码

1月4日,总理考察三大银行普惠金融部,并在银保监会主持召开座谈会,我们认为总理此次考察延续了政府稳增长、稳就业的总基调,通过促进金融机构对民营及小微企业的信用释放,根本目的在于稳定就业。近期各地已陆续发力稳定岁末年初就业压力。我们预计今年我国失业率不会触及5.5%上限,但年初企业开工状况如果不及预期,叠加2018年的贸易提前发生,失业率或面临阶段性上行压力,提示关注2-3月的失业率可能存在上冲风险,这将是今年政策底线之一,预计稳就业政策将继续加码。

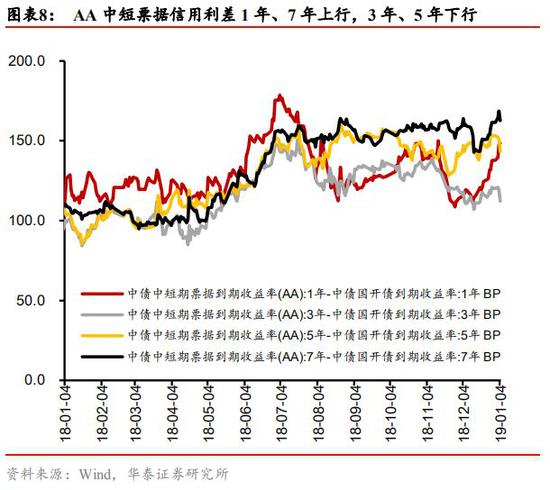

信用观察:短期限持续恶化,中长期有所改善

上周,中短期融资券信用利差发生变化,三种评级1年、7年信用利差上行,3年、5年信用利差收窄。分评级看,中债AA+评级中短期融资券1年、3年、5年和7年信用利差变动8.6、-9.8、-10.8和0.01BP;中债AA评级中短期融资券1年、3年、5年和7年信用利差变动10.9、-8.7、-10.4和1.01BP ;中债AA-评级中短期融资券1年、3年和5年信用利差变动 10.9、-8.7和-10.4BP。我们提示信用债投资仍需做好信用风险识别。

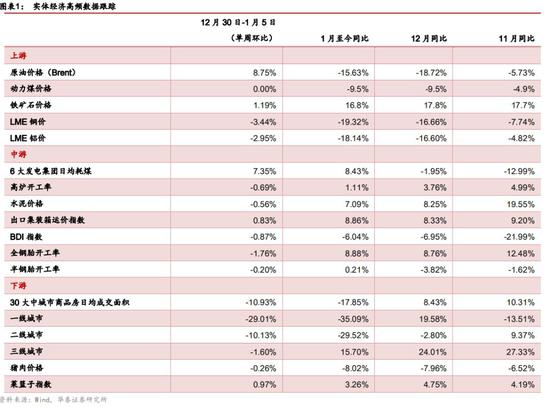

实体经济观察:布伦特油价上行,预计地产政策三季度才可能边际放宽

上周,布伦特原油期货价格环比上行8.75%至57.42美元/桶,对于OPEC+减产开启的期待令油价得到提振,但市场对全球经济弱复苏和原油供应过剩的担忧仍然存在,未来原油仍可能继续震荡。对于近日多地地产政策调整,我们认为房地产调控政策短期难以大幅放松,如经济下行压力继续加大,预计三季度可能放松一线和部分二线城市刚需的调控措施,达到兼顾稳增长与保障民生之效。

风险提示:1、经济下行超预期;2、货币政策传导不畅;3、中美贸易谈判仍存不确定性。

单周高频数据跟踪

单周市场扫描及宏观视角

大类资产配置观点:继续看好利率债及基建类城投

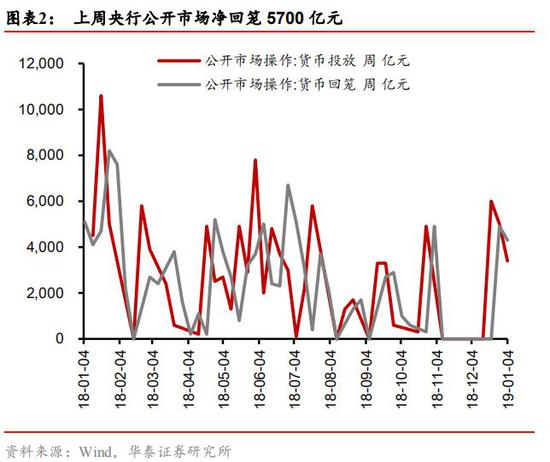

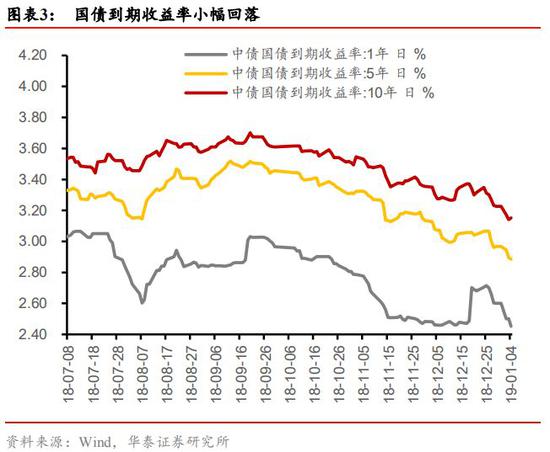

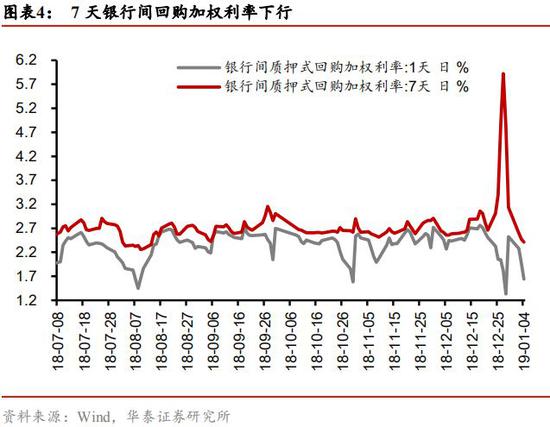

上周(2018年12月30日-2019年1月5日),年末时点过后货币市场利率大幅下行,R007下行72.24个BP至2.4138%,DR007下行69.90个BP至2.3401%;债券市场方面,5年期国债收益率下行7.64个BP至2.8850%,10年期国债收益率下行8.02个BP至3.1513%。上周,央行有5800亿元逆回购到期,其中4700亿元为7天逆回购,1100亿元为14天逆回购,另有1000亿元国库现金定存到期。为维护银行体系流动性合理充裕,央行开展1100亿元逆回购操作,公开市场净回笼5700亿元。本周(1月6日-1月12日)央行公开市场将有3400亿元逆回购到期。

1月4日,中国人民银行决定,“下调金融机构存款准备金率1个百分点,其中,2019年1月15日和1月25日分别下调0.5个百分点,同时,2019年一季度到期的中期借贷便利(MLF)不再续做”。央行本次降准符合我们年度策略报告《冬尽春归,否极泰来》预测观点,“央行货币政策在2019年大概率会选择降准来解决社融增速内生动力匮乏的问题,我们预测2019年央行会有3-4次降准”,以及我们后续报告《一月降准概率高》中观点“央行有望加强逆周期调节力度,一月份降准概率高”。

区别于以往定向降准,本次操作属于全面降准。我们统计,2019年1季度MLF到期量为1.2万亿元,央行在答记者问中指出,“此次降准将释放资金约1.5万亿元,加上即将开展的定向中期借贷便利操作和普惠金融定向降准动态考核所释放的资金,再考虑今年一季度到期的中期借贷便利不再续做的因素后,净释放长期资金约8000亿元”,由此推断定向中期借贷便利操作和普惠金融定向考核约释放5000亿元。我们认为,本次操作对市场流动性影响总体有限,央行后续大概率会选择连续降准,2019年大概率还会有3次降准。央行全面降准之后还有全面降息,降息的时间窗口有望落在2季度。

大类资产配置仍然最为看好利率债,近期经济基本面下行压力将继续加大,货币政策持续宽松概率高,维持2019年我国十年期国债收益率中枢在3.2%左右,底部在3.0%左右的判断。据财联社报道,近一个月以来,发改委密集批复各地基建项目,项目共计8个,投资金额超8500亿元,我们预计未来基建增速继续小幅反弹,从政策保障融资平台合理融资需求的角度,继续看好基建类城投债。对于股市,我们认为中央经济工作会议充分体现了以稳为主的政策基调,国家维稳资本市场的意愿较强。但资本市场的大规模行情,仍要期待流动性显著好转的正面逻辑,短期内机会不大,我们认为未来的最大机会仍在于美元资产见顶趋弱的背景环境、同时国内主动加大对外开放的政策红利。

央行调整普惠金融定向降准小微企业贷款考核标准,但预计释放增量资金量并不大

每年年初央行都会进行定向降准的动态考核,今年1月2日,央行决定自2019年起,将普惠金融定向降准小型和微型企业贷款考核标准由“单户授信小于500万元”调整为“单户授信小于1000万元”。根据央行2017年9月发布的《中国人民银行关于对普惠金融实施定向降准的通知》,适用普惠金融领域贷款定向降准政策的金融机构普惠金融领域贷款需达到一定比例。该比例分为两档,第一档是上年普惠金融领域的贷款增量占全部新增人民币贷款比例达到1.5%,或上年末普惠金融领域的贷款余额占全部人民币贷款余额比例达到1.5%;第二档是上年普惠金融领域的贷款增量占全部新增人民币贷款比例达到10%,或上年末普惠金融领域的贷款余额占全部人民币贷款余额比例达到10%。对符合第一档所规定标准的金融机构,其存款准备金率在法定存款准备金率基准档基础上下调0.5个百分点;对符合第二档所规定标准的金融机构,其存款准备金率在法定存款准备金率基准档基础上下调1.5个百分点。由此我们认为,经过1月2日的调整,定向降准的覆盖面有所加大。但正如我们上文所统计的,近期定向中期借贷便利操作和普惠金融定向考核约释放资金共5000亿元,我们认为本次调整释放增量资金并不大。

信用观察:短期限持续恶化,中长期有所改善

上周,中短期融资券信用利差发生变化,三种评级1年、7年信用利差上行,3年、5年信用利差收窄。分评级看,中债AA+评级中短期融资券1年、3年、5年和7年信用利差变动8.6、-9.8、-10.8和0.01BP;中债AA评级中短期融资券1年、3年、5年和7年信用利差变动10.9、-8.7、-10.4和1.01BP ;中债AA-评级中短期融资券1年、3年和5年信用利差变动 10.9、-8.7和-10.4BP。我们提示信用债投资仍需做好信用风险识别。

总理考察三大银行普惠金融部并召开座谈会,未来稳就业政策可能继续加码

1月4日,总理接连考察中国银行、工商银行和建设银行普惠金融部,并在银保监会主持召开座谈会。总理强调,要加大宏观政策逆周期调节的力度,进一步采取减税降费措施,运用好全面降准、定向降准工具,支持民营企业和小微企业融资。我们认为,总理此次考察延续了政府稳增长、稳就业的政策基调,通过促进金融机构对民营及小微企业的信用释放,根本目的在于稳定就业。

据界面新闻报道,截止到1月2日,已有包括上海、江苏、山东等在内的近20个省份发布了稳就业政策,可见各地陆续开始发力稳定岁末年初就业压力。整体来看,我们预计今年我国失业率不会触及5.5%上限,但年初企业开工状况如果不及预期,叠加2018年的贸易提前发生,失业率或面临阶段性上行压力,我们提示关注2-3月、7月的失业率数据可能存在上冲风险,失业率是今年政策底线之一,预计未来各地稳就业政策将继续加码。

地方新增债务限额提前下达,基建政策持续加码

2018年12月29日,第十三届全国人民代表大会常务委员会第七次会议决定,在2019年3月全国人民代表大会批准当年地方政府债务限额之前,授权国务院提前下达2019年地方政府新增一般债务限额5800亿元、新增专项债务限额8100亿元,合计13900亿元。授权国务院在2019年以后年度,在当年新增地方政府债务限额的60%以内,提前下达下一年度新增地方政府债务限额。授权期限为2019年1月1日至2022年12月31日。我们认为地方政府债务限额提前下达,有助于加快地方政府债券发行、使用进度,保障重点项目资金需求,更好发挥积极的财政政策作用,改善基建融资环境,推动基建投资增速回升。

据财联社报道,近一个月以来,发改委密集批复各地基建项目,项目共计8个,投资金额超8500亿元,其中上海轨道交通项目投资金额最高,近3000亿元。我们认为,近期基建政策持续加码,2019年基建投资有望较2018年反弹,预计2019全年基建增速可能反弹到10%左右,维持对于放松基建的顺序“先中央后地方,先铁路后公路”的判断,看好助力稳增长的基建类城投债。

实体经济观察

上中游

油价上行,原油减产将正式执行

上周,布伦特原油期货价格环比上行8.75%至57.42美元/桶,油价回升主要受市场情绪影响。按会议协定,OPEC国家及一些非OPEC组织产油国将从2019年1月起正式执行减产行动,对于OPEC+减产开启的期待令油价得到提振。但市场对全球经济弱复苏和原油供应过剩的担忧仍然存在,未来原油仍可能继续震荡。

上周六大发电集团日均耗煤环比上行7.35%,高炉开工率环比下行0.69个百分点,BDI指数环比下行0.87个百分点。商品现货方面,动力煤价格维持稳定,铁矿石价格环比上行1.19%,铜价环比下行3.44%,铝价环比下行2.95%,水泥价格环比下行0.56%,螺纹钢价格环比下行1.18%。期货方面,铜价环比下行3.13%,铝价环比下行1.97%,焦煤价格环比上行0.21%,焦炭价格环比下上行2.68%,螺纹钢价格环比上行1.74%,动力煤价格环比上行0.36%。

下游

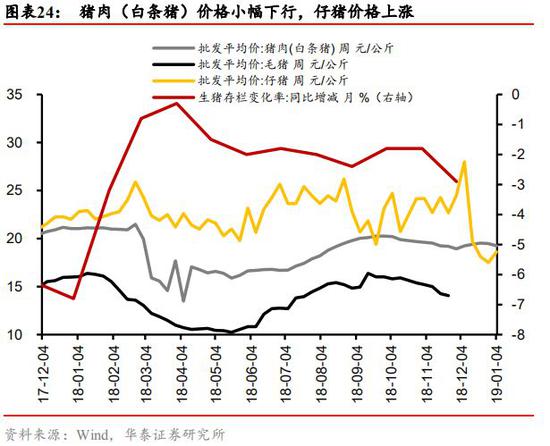

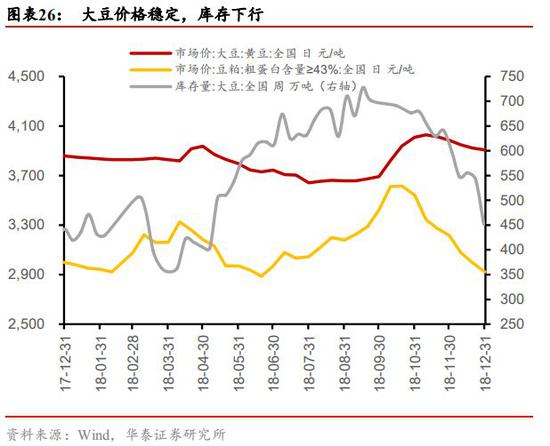

农产品价格环比上行,猪肉价格小幅下行

上周菜篮子指数环比上行0.97%,农产品价格指数环比上行0.86%,均出现小幅上涨,预计春节前将继续环比上行。上周猪肉(白条猪)价格下行,猪肉平均批发价由19.31元每公斤降至19.26元每公斤,周环比降幅0.26%;白条猪批发平均价下降,由19.48元每公斤降至19.24元每公斤;仔猪批发平均价走高,由17.50元每公斤升至18.61元每公斤。

据融360大数据研究院统计,截至2019年1月3日,上海地区多家银行下调首套房贷款利率,上海地区首套平均利率降至5.09%,较2018年12月初监测数据5.19%下降0.1个百分点,首套利率平均水平出现2019年首降。我们认为地产调控仍将坚持“因城施策”大的政策方针,预计地产调控政策短期难以大幅放松,如经济下行压力继续加大,预计三季度存在放松一线和部分二线城市刚需的调控措施,达到兼顾稳增长与保障民生之效。

风险提示:

1、经济下行超预期;

2、货币政策传导机制存在不通畅概率,民营企业融资状况改善可能差于预期;

3、中美贸易谈判仍存在不确定性。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。