【联讯策略周报】回补缺口不是目标,沪指剑指年内高点2019年第22期

来源:崇利论市

作者:殷越、廖宗魁、康崇利

多国释放宽松信号提升风险偏好

(一)美联储议息会议释放宽松信号

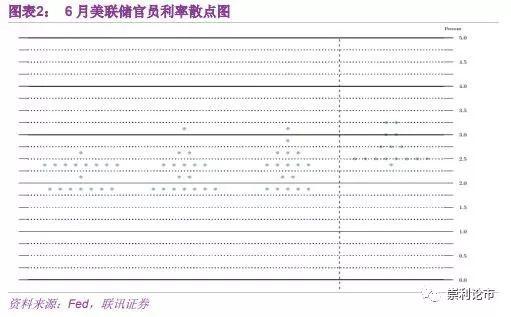

6月20日的美联储会议声明中去掉“耐心”措辞,改成“将以合适行动”保持经济扩张,释放宽松信号。美联储官员的利率散点图显示,17个委员中有7位预计今年将降息2次,1位预计降息1次。

6月以来美联储不断释放宽松信号,市场对降息的预期不断升温。根据CME利率期货的数据,预计今年年内美联储降息一次的概率高达98%,降息两次的概率也超过了80%,就连对7月降息的预期也攀升至80%以上。

(二)全球范围内开启新一轮宽松周期

6月18日,欧洲央行行长德拉吉称,如果经济前景没有改善,欧元区将需要额外的刺激措施,市场对欧洲央行降息的预期升温。近期,全球范围内也开启了新一轮宽松周期,宽松预期下,短期全球风险偏好有所回升。

积极因素促使市场反弹

证监会就修改《上市公司重大资产重组管理办法》公开征求意见

6月20日,证监会就修改《上市公司重大资产重组管理办法》公开征求意见。此类新规的出台,搭配近期科创板上线,为建立健全多层次资本市场,并鼓励其相互之间合理竞争,优化资源配置的合理措施。仅就并购对企业基本面的影响方面,长期来看无论是基于协同效应的产业纵向并购还是基于规模效应的市场横向并购,合理并购对公司长期ROE中枢均有提振作用。短期该项政策带来部分低市值公司交易性的机会,中长期来看仍需理性对待,观察并购对实体的提振效应。

A股国际化再进一步,短期有望带来增量资金

6月17日,中国证监会和英国金融行为监管局17日发布联合公告,原则批准上海证券交易所和伦敦证券交易所开展沪伦通业务,沪伦通正式启动。6月21日,富时罗素宣布将A股纳入其全球股票指数体系。近年来外资对于A股较为青睐,在A股中的地位也日益重要,A股国际化进程再进一步,能起到吸引外资的作用。截至6月21日,6月份北上资金净流入451.88亿,沪伦通启动+A股“入富”,短期有望带来增量资金。

大势研判:政策不断加码,沪指回补缺口后有望再上台阶

本周行情出现反弹,主要原因在于内外部因素的改善:

内因方面,政策面上释放积极信号,6月20日证监会就修改《上市公司重大资产重组管理办法》公开征求意见;6月21日晚间,中信证券、国泰君安、海通证券、华泰证券四家券商公告称,收到央行关于本公司短期融资券最高待偿还余额有关事项的通知,核准余额上限合计1674亿元。资金面同样有向好预期,沪伦通正式启动叠加A股正式纳入富时罗素全球股票指数体系,短期有望带来增量资金。

随着政策不断加码,沪指回补缺口可期,补缺之后继续上行至年内高点区域3288点区间还是横盘震荡,取决于以下因素的配合程度:

首先从基本面来看,经济仍然面临一定压力。5月工业增加值同比增长5%,增速比上月回落0.4个百分点,低于预期;投资继续下滑,1-5月固定资产投资同比增长5.6%,增速比1-4月大幅下降0.5个百分点;消费依然偏弱,5月PMI为49.4%,跌破枯荣线经济复苏的不确定性增加。

政策面上,政策力度有待进一步加大。虽然近期宽松政策有加力的迹象,全球也开启了新一轮宽松周期,但就现有的政策力度来看,我们认为还不足以对冲外围风险和经济减弱的负面影响。

综合考虑估值、政策、业绩等因素,建议采取更为均衡的配置,我们推荐三条主线:政策发力主线、外资偏好主线、科创板与国企改革主线。

风险提示:政策不达预期,经济下行超预期,外围环境大幅恶化

以下为正文部分

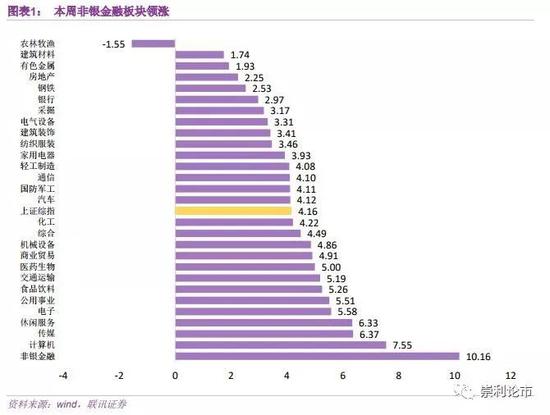

本周(6月17日至6月21日)市场出现反弹,沪指连续5日收涨,周五沪指站上3000点,收于3001.98点,周涨幅4.16%。行业方面,非银金融、计算机、传媒板块领涨,仅有农林牧渔行业收跌。

一、多国释放宽松信号提升风险偏好

(一)美联储议息会议释放宽松信号

6月20日的美联储会议声明中去掉“耐心”措辞,改成“将以合适行动”保持经济扩张,释放宽松信号。美联储官员的利率散点图显示,17个委员中有7位预计今年将降息2次,1位预计降息1次。

6月以来美联储不断释放宽松信号,6月3日,美联储官员布拉德明确表示,鉴于国际紧张形势和美国通胀疲软给经济前景带来的风险不断加大,美联储“可能很快就会有理由降息”。6月4日,美联储主席鲍威尔也表示,“美联储将采取适当措施维持经济扩张,正密切监控贸易局势对美国经济前景的影响,严肃对待通胀预期下行的风险。”美联储官员不断释放鸽派信号,市场对降息的预期不断升温。根据CME利率期货的数据,预计今年年内美联储降息一次的概率高达98%,降息两次的概率也超过了80%,就连对7月降息的预期也攀升至80%以上。

(二)全球范围内开启新一轮宽松周期

6月18日,欧洲央行行长德拉吉称,如果经济前景没有改善,欧元区将需要额外的刺激措施,市场对欧洲央行降息的预期升温。

近期,全球范围内也开启了新一轮宽松周期。5月初,新西兰把基准利率下调至1.5%,成为首个降息的发达国家。马来西亚、菲律宾也采取了降息。6月4日,澳洲联储宣布降息25个基点至1.25%,这是澳洲联储近三年以来首次降息,基准利率已至历史最低水平。6月6日,印度央行下调回购利率25个基点至5.75%,为年内第三次降息,同时将货币政策立场由“中性”转为“宽松”。6月14日,俄罗斯央行降息25个基点至7.50%,为去年3月以来首次降息。宽松预期下,短期全球风险偏好有所回升。

二、积极因素促使市场反弹

证监会就修改《上市公司重大资产重组管理办法》公开征求意见

6月20日,证监会就修改《上市公司重大资产重组管理办法》公开征求意见,拟进一步提高《重组办法》的“适应性”和“包容度”。主要内容包括:(1)拟取消重组上市认定标准中的“净利润”指标,支持上市公司依托并购重组实现资源整合和产业升级;(2)拟将“累计首次原则”的计算期间进一步缩短至36个月,引导收购人及其关联人控制公司后加快注入优质资产;(3)三是促进创业板公司不断转型升级,拟支持符合国家战略的高新技术产业和战略性新兴产业相关资产在创业板重组上市;(4)四是拟恢复重组上市配套融资,多渠道支持上市公司置入资产改善现金流、发挥协同效应,引导社会资金向具有自主创新能力的高科技企业集聚。

此类新规的出台,搭配近期科创板上线,为建立健全多层次资本市场,并鼓励其相互之间合理竞争,优化资源配置的合理措施。仅就并购对企业基本面的影响方面,长期来看无论是基于协同效应的产业纵向并购还是基于规模效应的市场横向并购,合理并购对公司长期ROE中枢均有提振作用。短期该项政策带来部分低市值公司交易性的机会,中长期来看仍需理性对待,观察并购对实体的提振效应。

A股国际化再进一步,短期有望带来增量资金

6月17日,中国证监会和英国金融行为监管局17日发布联合公告,原则批准上海证券交易所和伦敦证券交易所开展沪伦通业务,沪伦通正式启动。联合公告明确,起步阶段,对沪伦通跨境资金实行总额度管理,后续可视运行情况和市场需求进行调整。同日,上交所上市公司华泰证券股份有限公司发行的沪伦通下首只全球存托凭证(GDR)产品在伦交所挂牌交易。

6月21日,A股纳入富时罗素全球指数启动仪式在深圳证券交易所成功举行,富时罗素宣布将A股纳入其全球股票指数体系。1005只A股将被纳入富时罗素指数,其中大盘股288只,中盘股395只,小盘股322只,于2019年6月24日开盘时正式生效。按照此前公布的纳入进程,此次A股的纳入因子为5%,能带来约20亿美元的被动增量资金。

近年来外资对于A股较为青睐,在A股中的地位也日益重要,A股国际化进程再进一步,能起到吸引外资的作用。截至6月21日,6月份北上资金净流入451.88亿,沪伦通启动+A股“入富”,短期有望带来增量资金。

三、大势研判:政策不断加码,沪指回补缺口后有望再上台阶

本周行情出现反弹,主要原因在于内外部因素的改善:

内因方面,政策面上释放积极信号,6月20日证监会就修改《上市公司重大资产重组管理办法》公开征求意见;6月21日晚间,中信证券、国泰君安、海通证券、华泰证券四家券商公告称,收到央行关于本公司短期融资券最高待偿还余额有关事项的通知,核准余额上限合计1674亿元。资金面同样有向好预期,沪伦通正式启动叠加A股正式纳入富时罗素全球股票指数体系,短期有望带来增量资金。

随着政策不断加码,沪指回补缺口可期,补缺之后继续上行至年内高点区域3288点区间还是横盘震荡,取决于以下因素的配合程度:

首先从基本面来看,经济仍然面临一定压力。5月工业增加值同比增长5%,增速比上月回落0.4个百分点,低于预期;投资继续下滑,1-5月固定资产投资同比增长5.6%,增速比1-4月大幅下降0.5个百分点;消费依然偏弱,5月PMI为49.4%,跌破枯荣线经济复苏的不确定性增加。

政策面上,政策力度有待进一步加大。虽然近期宽松政策有加力的迹象,全球也开启了新一轮宽松周期,但就现有的政策力度来看,我们认为还不足以对冲外围风险和经济减弱的负面影响。

综合考虑估值、政策、业绩等因素,建议采取更为均衡的配置,我们推荐三条主线:

(1)政策发力主线。在外部不确定性增加和国内经济下行压力增加的背景下,提振内需是政策的必然选择,我们认为耐用品消费、基建和房地产都是可能的发力方向,可以布局估值相对较低的汽车、家电、建筑建材、房地产等龙头。

(2)外资偏好主线。外资的持续流入是大趋势,意味着只要估值合理,容易得到增量资金的关照,而外资长期偏好的是消费和金融的龙头,业绩确定性好叠加估值合理偏低的食品饮料、银行、保险板块龙头值得重点关注。

(3)科创板与国企改革主线。科创板大概率三季度正式上市,一些先进制造、创新药等“硬科技”方面有望受到刺激。近期国企改革动作频频,比如发布国有资本的授权经营体制改革方案,未来国企改革有望提速。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。