企业分析

一、公司介绍

华兰生物工程股份有限公司(前身为华兰生物工程有限公司)成立于1992年,是从事血液制品研发和生产的重点高新技术企业,并首家通过血液制品行业的GMP认证。

(一)公司的主营业务

公司是一家从事血液制品、疫苗、基因工程产品研发、生产和销售的国家高新技术企业。公司业务包括血液制品业务、疫苗制品、创新药和生物类似药研发、生产三类业务,其中血液制品有人血白蛋白、静注人免疫球蛋白、人免疫球蛋白、人凝血酶原复合物、人凝血因子Ⅷ、人纤维蛋白原、狂犬病人免疫球蛋白、乙型肝炎人免疫球蛋白、破伤风人免疫球蛋白等11个品种(34个规格),是我国血液制品行业中血浆综合利用率较高、品种较多、规格较全的企业之一。

(二)公司主要产品及用途

血液制品属于生物制品行业的细分行业,主要以健康人血浆为原料,采用生物学工艺或分离纯化技术制备的生物活性制剂,在医疗抢救及某些特定疾病预防和治疗上,血液制品有着其他药品不可替代的重要作用。疫苗制品是为预防、控制传染病的发生、流行,用于人体预防接种的疫苗类预防性生物制品。

(三)未来展望

公司将继续申请新建单采血浆站、加大对献浆员的宣传发动的力度以缓解原料血浆紧张局面,继续通过工艺优化、新产品开发、技术升级、产品结构调整提高血浆的综合利用率;做好新型疫苗的研发及现有疫苗的生产和国内外的销售工作;加快创新药和生物类似药物的研发进度,培育新的利润增长点,增强公司的核心竞争力,使公司发展成为具有国际竞争力、集血液制品、疫苗、创新药和生物类似药物研发、生产和销售的大型生物制药企业。

二、行业所处阶段

最早的血液制品起源于20世纪40年代初,经过多年的快速发展,产品品种已由最初的人血白蛋白发展到人血白蛋白、免疫球蛋白和凝血因子类等20多个品种。随着政府和民众对血液制品安全性的重视程度不断提高,各国政府对血液制品行业的监管逐步加强,加上企业的兼并重组,国外血液制品企业减少至目前的20家左右,且产量前五位的企业市场份额占比为 80%~85%,基本垄断了世界上血液制品的供应,行业集中度凸显。根据国外血液制品行业的集中过程,可以看出在充分竞争与较强的监管环境下,产业将不断走向集中,预计我国血液制品行业集中度也将持续加强。

疫苗的防控效果强,安全性高,是公共卫生系统中效费比最好的手段之一。我国人口基数庞大,全国14亿人的人口基数蕴藏着巨大的疫苗需求。随着我国经济社会发展水平的提高和全民医疗保障水平的持续提升,人们对疫苗产品认识不断加深,越来越多的人认识到,预防接种及免疫预防,使人体获得对疾病特异性的免疫力,提高人群免疫水平,免受病原体的侵袭,是防止传染病的有效方法。

单克隆抗体药物是当今国际医药界的前沿领域,科技含量高、经济效益好,市场前景广阔。近年来单克隆抗体以靶向性强、特异性高、副反应小等优势在癌症治疗、自身免疫疾病等疑难杂症的治疗领域得到了快速发展。在癌症治疗中,由于单克隆抗体只是将癌细胞作为靶体,仅对癌细胞进行“打击”,副作用相对传统的化疗明显要小得多。单克隆抗体药物将成为治疗癌症和自身免疫性疾病的主流药物,在未来相当长的时间内保持较高的景气度,成为全球生物制药领域的佼佼者。

世界范围内的单抗药物年销售额总计已突破千亿美元,其中单抗药物成为生物药物中增长最快的细分领域。鉴于单抗卓越的疗效经国外多年临床检验获得普遍认可,2020年新版医保目录将20多种抗癌药物纳入医保目录,市场需求有望快速释放,未来10年将是我国单抗药物发展的黄金时期。

三、行业市场规模

由于血液制品产品结构和销售价格差异,目前国内血液制品企业的收入和利润低于国外先进企业,欧美发达国家免疫球蛋白和凝血因子类产品的平均价格和消费量远远高于我国,未来随着我国医疗水平和人均可支配收入的提高,免疫球蛋白和凝血因子类产品将成为行业未来增长的驱动力。

据有关研究数据显示,我国实际血浆需求量超过14,000吨,2020年国内总体采浆量预计8300多吨,较2019年下降8%左右,2020年进口人血白蛋白批签发量占国内人血白蛋白批签发总量的65%左右,原料血浆供需存在较大的差距。受制于上游血浆资源供应不足,我国人均血液制品用量远低于发达国家水平,随着国民经济发展、医疗水平的提高及医疗保障体系的完善,血液制品临床使用量将不断增加,市场容量将不断扩大,原料血浆供需矛盾依然突出。

我国人口基数庞大,全国13亿以上的人口基数蕴藏着巨大的疫苗需求。随着我国经济社会发展水平的提高和全民医疗保障水平的持续提升,人们对疫苗产品认识不断加深,越来越多的人认识到,预防接种及免疫预防,使人体获得对疾病特异性的免疫力,能够提高人群免疫水平,是预防疾病的有效方法。随着国家对疫苗储备制度的逐步完善,疫苗需求的空间也会进一步的得到提升。

四、行业竞争格局

随着我国医疗水平和医改覆盖率的提高、居民健康意识和支付能力增强,加之产品临床适用症状的增加、老龄化进程的加快,血液制品市场容量呈现不断增长的态势。我国共有近30家血液制品生产企业,其单采血浆站数量、产品种类、整体规模上与国外企业仍有一定的差距。近年来,血液制品行业兼并整合不断,中生集团、华兰生物、上海莱士和泰邦生物四家企业的采浆量总和占2020年全国总采浆量的50%以上,行业集中度逐渐提高。

20世纪80年代我国禁止进口除白蛋白以外的血液制品,2001年起不再新批血液制品企业,我国血液制品行业具有极高的行业壁垒。

4月提前就带着大家布局的 哈三联(002900)和 北汽蓝谷(600733)到现在都已经实现了翻倍!

笔者在实战教学群5月10号就提前就讲到的湖南发展(000722)收益30个点,4月30号讲解到的茶花股份(603615)收益23个点,都实现了翻倍的预期,不是笔者马后炮是你没在我的圈子里,机会不是等出来的而是把握机会!

5月是个复利的好机会! 我也在做5月的操作策略 , 经过深度研究 , 已经发掘了一只生物医药+低价+利好+业绩大增的潜力龙头 。 该股节前已经突破箱体 , 上方没有套牢盘 , 一旦启动 , 走出翻倍行情很容易! 准备明天9点之前就出手 , 接下来就坐等吃肉……预计3连板起步,早跟上早吃肉,晚了汤都不会剩!想共同战斗的朋友来wei (信):TF350 3 注明 55 就好!

国际上疫苗企业的集中度较高,MSD、GSK、辉瑞、赛诺菲的市场占比达20%以上。我国疫苗产业链的研发和生产端,以往大部分以国企为主,现在民营企业在蓬勃的发展,研发力量也不断增强,民营企业数量、生产的疫苗品种均大幅度增加。随着国家疫苗储备制度的逐渐落实,疫苗行业发展面临机遇。公司是我国最大的流感疫苗生产基地,流感疫苗产品市场占有率居国内首位。

五、企业护城河

公司致力于对“华兰”品牌的建设与管理,创建了以质量为基石、以诚信为根本、以品牌为依托、以市场为导向的良性的自主品牌发展之路。凭借20多年来安全、稳定、高效的产品赢得了广大用户的信任,现已发展成为国内品牌影响力最强、最具竞争力的大型生物医药企业之一。在国内血液制品、疫苗行业起到引导市场、带动产业发展和科技创新的龙头作用,“华兰”商标被认定为中国驰名商标,并荣膺“国家高技术产业化示范工程企业”、“河南省先进高新技术企业”、“河南省高新技术产业化项目实施先进单位”等称号。

优势

1.全国最大的流感疫苗生产基地,市占率第一;

2.血液制品行业集中度在提升,且行业壁垒高;

3.疫苗和单抗药物前景不错,市场前景广阔;

4.管理团队优秀,经验丰富、默契,有共同愿景。

风险

1.产品安全性导致的潜在风险;

2.单采血浆站监管风险;

3.毛利率下降的风险;

4.新产品开发或低于预期的风险;

5.行业舆论风险。

财报分析

1. 看总资产,判断公司实力及扩张能力

2020年总资产为100亿,规模一般;每年的总资产增长率大于10%,公司在扩张之中,成长性较好。

2. 看资产负债率,了解公司的偿债风险

资产负债率虽然在增长,但是依然远小于40%,基本没有偿债风险。

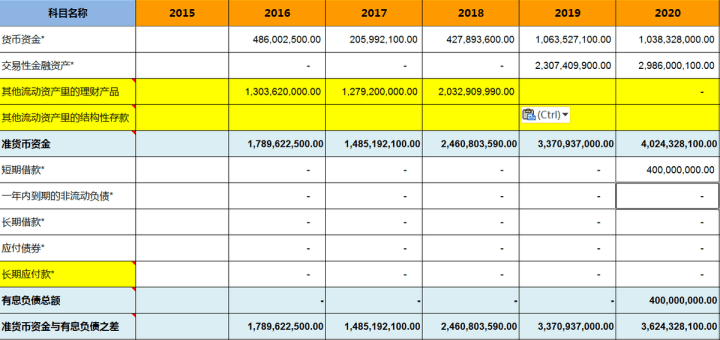

3. 看有息负债和准货币资金,排除偿债风险

准货币资金与有息负债之差大于0,无偿债压力。

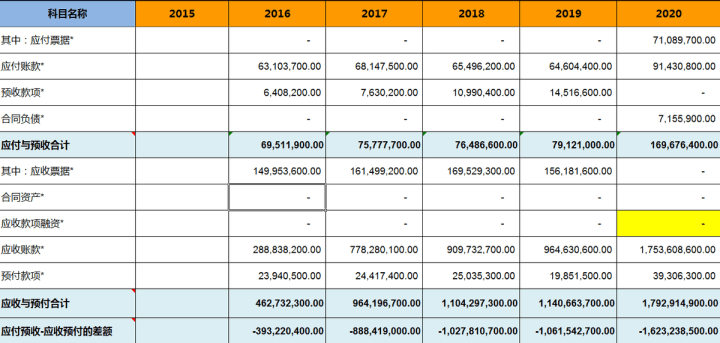

4.看“应付预收”减“应收预付”的差额,了解公司的竞争优势

应付预收-应收预付的差额小于0,被其他公司无偿占用资金,公司竞争力相对较弱。医药行业通病。

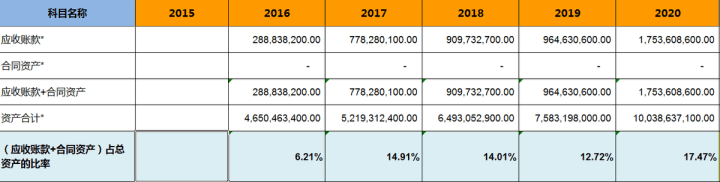

5. 看应收账款、合同资产,了解公司的产品竞争力

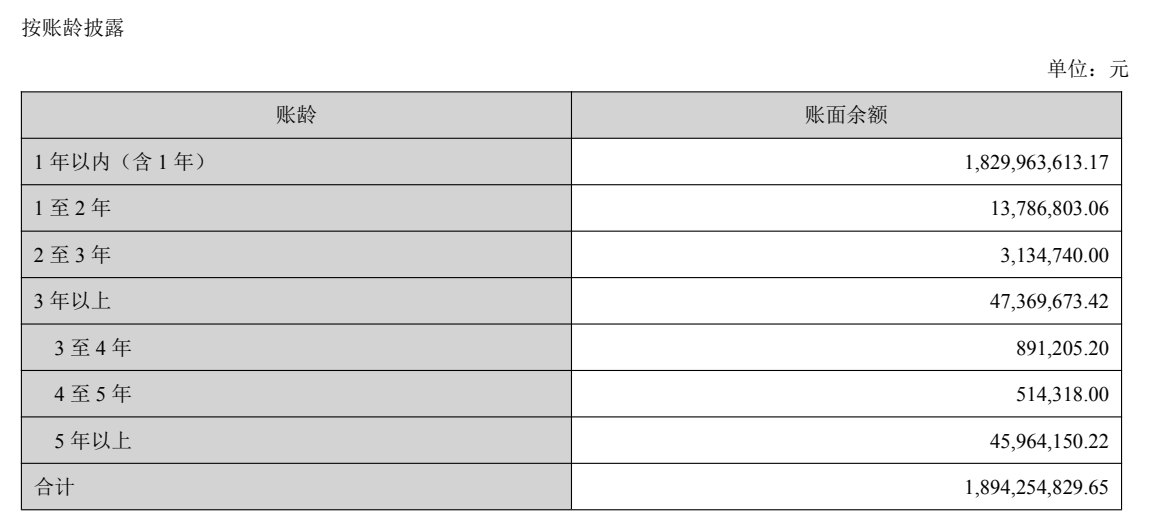

(应收账款+合同资产)占总资产的比率大于10%,具体看一下2020年的:

基本在1年以内,问题不大。

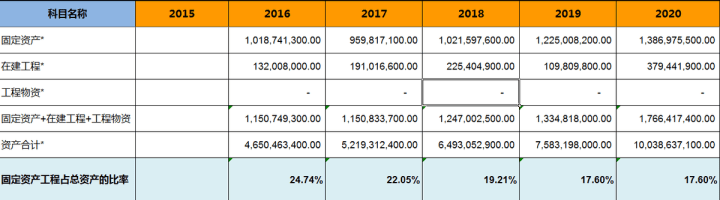

6. 看固定资产,了解公司维持竞争力的成本

固定资产工程占总资产的比率小于40%,属于轻资产型公司,保持持续的竞争力成本相对要低一些。

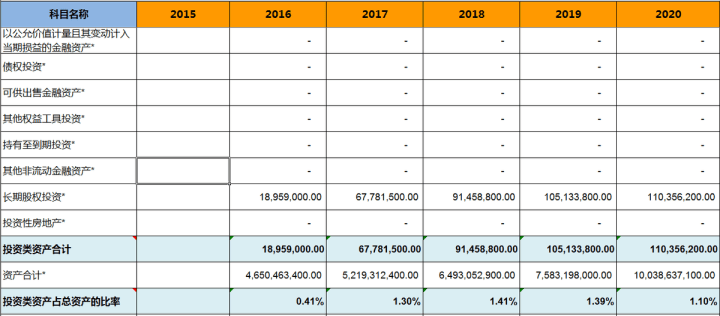

7. 看投资类资产,判断公司的专注程度

投资类资产占总资产的比率小于10%,专注于主业,属于优秀的公司。

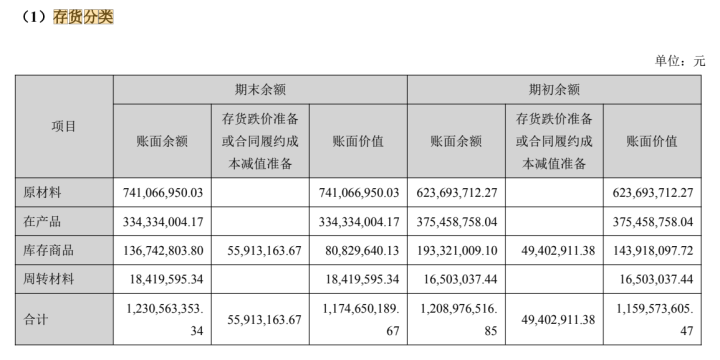

8. 看存货,了解公司未来业绩爆雷的风险

存货占总资产的比率在降低,这是好事。

存货大部分是原材料,库存商品已计提跌价准备,问题不大。

9. 看商誉,了解公司未来业绩爆雷的风险

商誉占总资产的比率小于10%,商誉没有爆雷的风险。

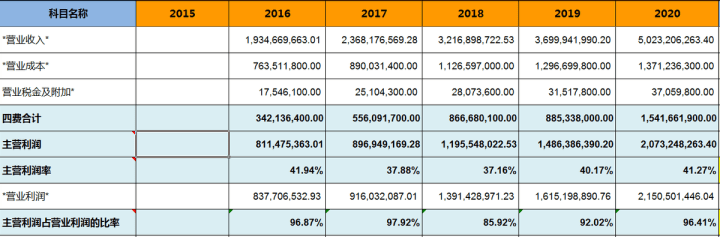

10. 看营业收入,了解公司的行业地位及成长性

营业收入增长率大于10%,说明公司处于成长较快,前景较好,这与前面的企业分析也是相符的。

11. 看毛利率,了解公司的产品竞争力及风险

毛利率大于40%,高毛利率说明公司的产品或服务的竞争力较强,且还在提升,这是好事。

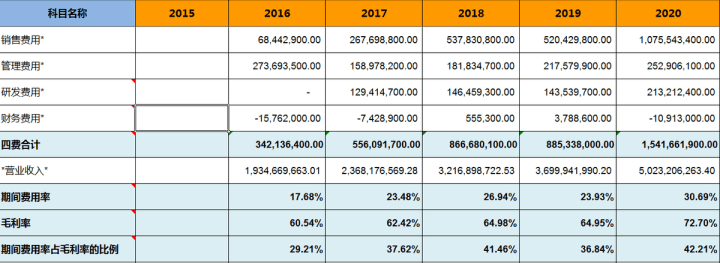

12. 看期间费用率,了解公司的成本管控能力

期间费用率占毛利率的比例在40%左右,成本控制能力不错,属于优秀的企业。

13. 看销售费用率,了解公司产品的销售难易度

销售费用率大于15%小于30%,销售难度一般,销售风险一般,这也是医药行业的通病,销售费用较高。

14. 看主营利润,了解公司主业的盈利能力及利润质量

主营利润率大于15%,主业盈利能力强;主营利润占营业利润的比率大于80%,利润质量高。

15. 看净利润,了解公司的经营成果及含金量

净利润现金比率有4年小于100%,这是减分项。

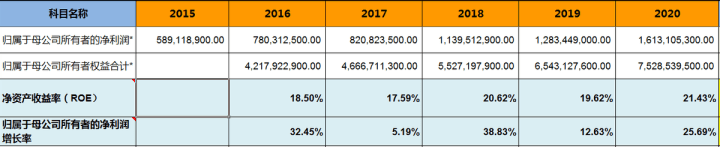

16. 看归母净利润,了解公司的整体盈利能力及持续性

净资产收益率(ROE)持续大于15%,优秀的公司;归属于母公司所有者的净利润增长率大于10%,说明公司在以较快的速度成长。

17. 看购买固定资产、无形资产和其他长期资产支付的现金,了解公司的增长潜力

购建支付的现金与经营活动产生的现金流量净额的比率近3年均介于3%-60%,公司增长潜力较大并且风险相对较小。

18. 看分配股利、利润或偿付利息支付的现金,了解公司的现金分红情况

分配股利、利润或偿付利息支付的现金/经营活动产生的现金流量净额比率4年为20%到70%,分红的长期可持续性较强。

从财报质量看,完全超出我的预期,90%以上的指标都很好,最大的不好便是净利润现金含量小于100%。

企业估值

1.合理市盈率

公司资产负债率小于20%,净利润现金含量小于100%,有品牌、规模优势、血液制品壁垒3项护城河,又属于医药行业,合理市盈率取35倍。

2.净利润

2015年净利润5.82亿元,2020年净利润18.44亿元,复合增长率25.94%,保守一点,未来3年的净利润增长率取20%。公司总股本18.24亿股。

2023年预测净利润:18.44亿元×1.2×1.2×1.2=31.86亿元

2023年合理市值:31.86亿元×35=1115.1亿元

2023年合理价格:1115.1亿元÷18.24亿股=61.13元/股

好价格:61.13元/股÷2=30.57元/股