【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:[email protected]

来源:李超宏观研究与资产配置

文 华泰宏观 李超/程强/朱洵/孙欧

内容摘要

经济存下行压力、基建存在对冲需求,继续看好基建类城投债表现

我们认为未来GDP增速快速回落的可能性较低,但中美贸易摩擦局势紧张,外需不确定性较大,考虑贸易摩擦对经济的拖累,结合7-8月经济数据表现,预计今年三/四季度GDP增速分别为6.7%和6.5%。我们认为7月底政治局会议确认了积极财政政策要在扩内需和调结构上发挥更大作用,基建投资增速下半年有望较上半年反弹。基于稳增长的考量,政策方面给出明确信号,要引导金融机构保障融资平台公司合理融资需求,我们较为看好基建类城投债的表现。

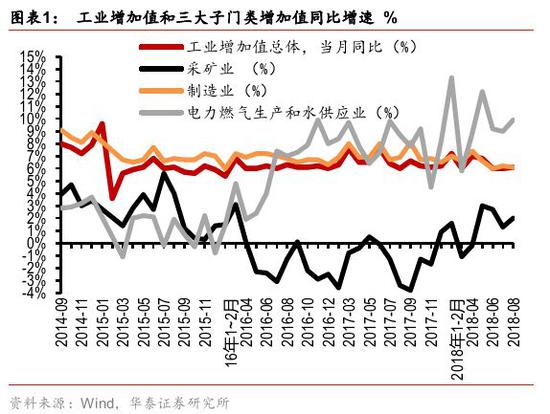

8月工业增加值当月同比+6.1%,经济仍存在下行压力

8月工业增加值当月同比为+6.1%,略高于前值(+6%)。但1-8月工业增加值累计同比增速低于去年同期,7-8月工业生产数据整体表现较弱,印证经济仍存在下行压力。工业增加值结构当中最主要的成分8月制造业增加值增速同比+6.1%,增速较前值继续回落0.1个百分点,其中通用设备、电气机械、汽车制造业增速下滑较为明显,生产端对应到需求侧,与基建增速暂未反弹的弱势表现相印证,证明经济增长仍存在下行压力。

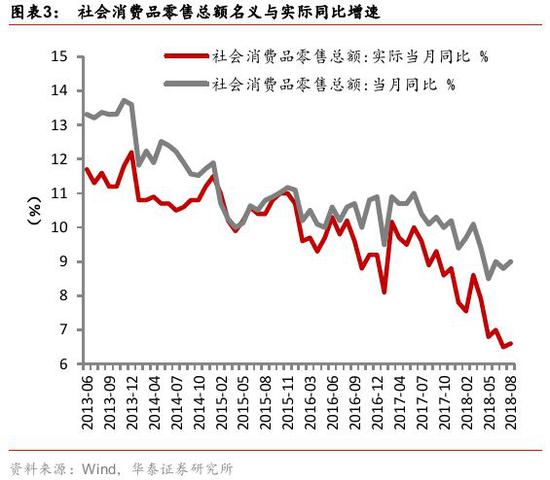

8月消费同比增长9%,小幅反弹符合我们预期

8月社会消费品零售总额同比增速9%,前值8.8%,市场预期8.8%,我们预期9.2%,数据更为符合我们预期。我们坚持下半年消费相比上半年有所反弹的观点,今年消费仍将对GDP形成较强支撑。统计局同比增速与绝对值计算所得出现缺口,我们认为主要由限额以上企业数据的背离所致,而这体现了成本提高及缩量博弈下行业集中度的提升,我们认为社零数据仍可较为科学地体现整体消费状况,今年消费边际走弱,但并非失速下行。

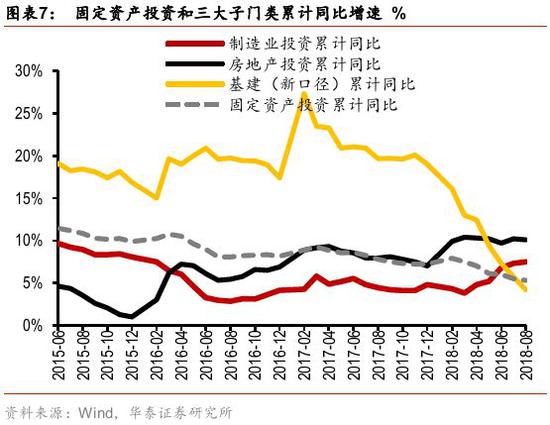

1-8月固定资产投资累计同比+5.3%,基建投资的对冲需求加大

1-8月固定资产投资累计同比+5.3%较前值继续小幅下滑,制造业投资累计同比+7.5%表现仍然稳健,基建投资累计同比+4.2%继续呈现回落,地产投资累计同比+10.1%小幅回落。我们认为7月底政治局会议明确了下半年积极财政政策要更加积极,依靠基建投资逆周期对冲经济下行压力的导向。由于地方政府当前对扩大财政基建支出的积极性有限,8月基建投资暂未呈现反弹。我们将全年基建投资增速预测修正到10%左右,维持在中期策略报告中对于放松基建的顺序“先中央后地方,先铁路后公路”的判断。

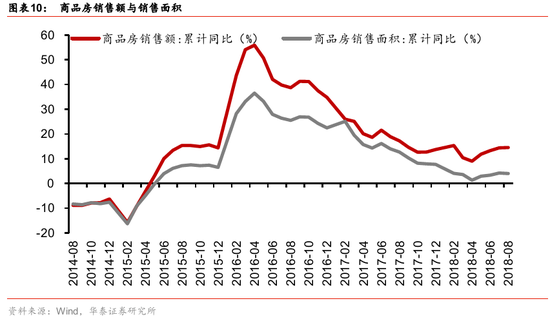

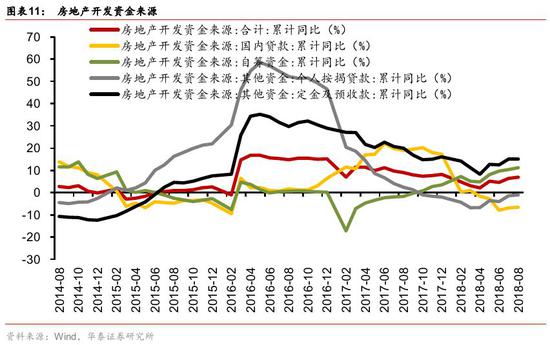

1-8月房地产开发投资累计同比+10.1%,较上月略有下降

1-8月全国房地产开发投资累计同比增速为10.1%,较上月回落0.1个百分点。我们预计未来房地产开发投资下行的幅度不会太大。地产企业现金流较紧,企业加速推盘回款保开工保竣工,1-8月份房地产企业到位资金同比增速6.9%,较7月增加0.5个百分点,但房地产开发贷款和个人按揭贷款依然为负。商品房销售额同比增速14.5%,商品房销售面积增速4%,较7月下降0.2%。我们预计,未来房地产投资增速可能平缓回落。

8月份全国城镇调查失业率5%符合预期

8月全国城镇调查失业率5%,较上月回落0.1个百分点,符合我们此前的预期,即我国就业市场仍然稳健,大学生毕业季仅带来失业率数据年中阶段性走高,年中时点已过,有望逐渐消退。近期政策多措并举支持小微企业信贷,我们认为主要目的都是保就业,国家侧重支持体现了“稳就业”意图。我们倾向于认为贸易摩擦的影响使失业率触及5.5%上限概率较低,预计今年整体就业形势仍将维持稳健。

风险提示:受金融去杠杆等因素影响,经济走势弱于预期。

经济存在下行压力、基建存在对冲需求,继续看好基建类城投债表现

我们认为未来GDP增速快速回落的可能性较低,但中美贸易摩擦局势紧张,外需不确定性较大,考虑贸易摩擦对经济的拖累,结合7-8月经济数据表现,我们预计今年三/四季度GDP增速分别为6.7%和6.5%。我们认为7月底政治局会议确认了未来积极财政政策要在扩内需和调结构上发挥更大作用,基建投资增速下半年有望较上半年反弹。对于房地产领域,政治局会议要求坚持因城施策,坚决遏制房价上涨,我们认为本轮始于2016年的房地产调控仍未结束,维持全年地产投资增速缓慢下行的判断。

基于稳增长的考量,政策方面给出明确信号,要引导金融机构保障融资平台公司合理融资需求,我们较为看好基建类城投债的表现。同时,我们认为下半年货币政策工作重点是扩大信用,预计未来稳社融增速将充分调动银行积极性,从鼓励银行增加信贷投放及信用债购买等角度展开,央行可能通过放松信贷、放松MPA考核,定向降准等方式,并配合窗口指导提高机构积极性。预计下半年货币政策将更加宽松,基本面大幅复苏概率低,我们继续看好利率债表现,预计下半年10年期国债收益率底部可能为3.3%。

二季度名义GDP增速为+9.8%,较一季度下行0.4个百分点,我们认为就今年全年而言,PPI中枢可能较去年回落幅度较大,名义GDP增速大概率低于去年(2017Q2名义GDP增速为11%、2017全年为11.3%)。今年一/二季度名义GDP增速的下行趋势符合我们的判断,我们认为基本面因素决定了今年无风险利率的趋势方向是往下。

8月工业增加值当月同比+6.1%,经济仍存在下行压力

8月工业增加值当月同比为+6.1%,略高于前值(+6%)。但1-8月工业增加值累计同比增速低于去年同期,7-8月工业生产数据整体表现较弱,印证经济仍存在下行压力。工业增加值结构当中最主要的成分8月制造业增加值增速同比+6.1%,增速较前值继续回落0.1个百分点,其中通用设备、电气机械、汽车制造业增速下滑较为明显,生产端对应到需求侧,与基建增速暂未反弹的弱势表现相印证,证明经济增长仍存在下行压力。

我们认为,国内政策持续强调扩大内需,下半年基建增速仍有望较上半年反弹,可能会对制造业生产端相关行业(如工程机械等)形成一定的拉动,未来工业增加值中枢可能是稳中微降的局面。

8月消费同比增长9%,小幅反弹符合我们预期

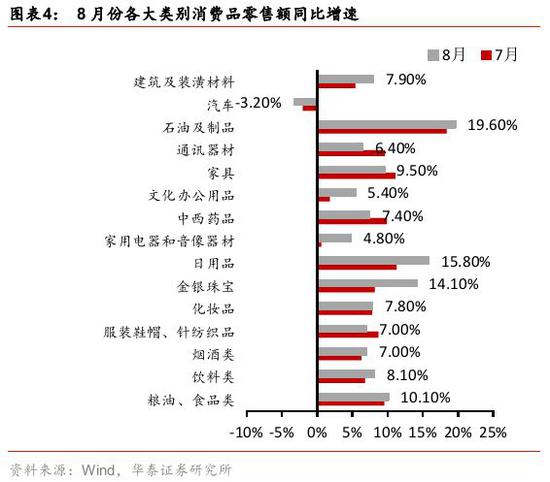

8月社会消费品零售总额同比增速9%,前值8.8%,市场预期8.8%,我们预期9.2%,数据更为符合我们预期,1-8月累计增速持平前值9.3%。8月数据反弹分项来看,生活必需品类如粮油食品、饮料、烟酒类消费增速有所改善,我们认为二季度工业企业利润增速对居民收入有所支撑是主因,我国一二线城市生活必需品消费较具刚性,必需品的增量需求主要来自于三四线城市的消费升级,尤其是农村人口城镇化带来的低端向中端的消费升级,因此生活必需品对收入敏感性较高。我们认为8月日用品、家电、文化办公用品消费反弹是7月消费透支效应缓解的正常反弹。汽车类消费去年的基数仍高,同比增速仍为负值符合预期,预计未来将有逐渐改善。我们坚持下半年消费相比上半年有所反弹的观点,预计医疗、居住等服务类消费保持稳定增长,今年消费仍将对GDP形成较强支撑。

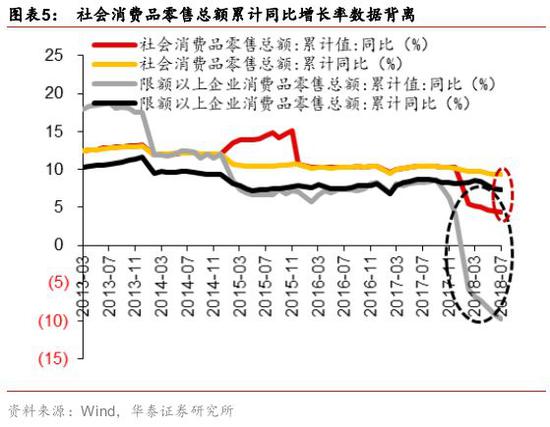

8月统计局发布的社会消费品零售总额同比增速9%,而使用绝对值数据计算所得同比增速为4%,两者出现5个百分点的缺口,有市场观点认为统计局数据有误,我们认为两数据不一致需要细分来看社零的结构,造成数据不一致的主要原因是限额以上社零企业数据缺口扩大,而这体现的是成本提高及缩量博弈下行业集中度的提升。我们认为社会消费品零售总额数据仍可较为科学地体现整体消费状况,今年消费边际走弱,但并非失速下行。

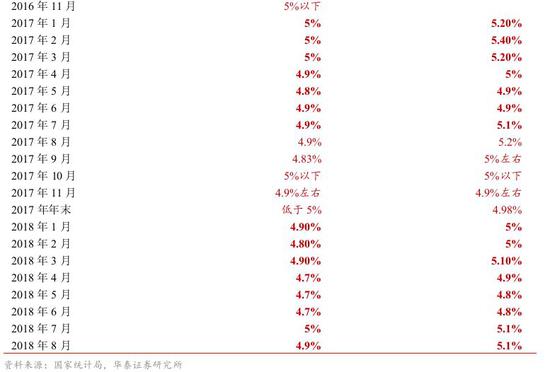

统计局社会消费品零售总额数据的统计对象是企业而非消费者,因此,该数据下设限额以上单位的分项数据,限额以上单位是指年主营业务收入2000万元及以上的批发业企业(单位)、500万元及以上的零售业企业(单位)、200万元及以上的住宿和餐饮业企业(单位)。经我们计算,限额以上社会消费品零售总额同比增长率数据背离更大、背离时点更早。下图显示,限额以上社会消费品零售总额同比增长率数据与其绝对值计算所得数据开始背离的时点在2017年10月份,此后该缺口逐步扩大,8月,统计局发布的限额以上社零增速为6%,绝对值计算所得数据为-10.6%,缺口扩大到近17个百分点。而社会消费品零售总额同比增长率数据与其绝对值计算所得数据开始背离的时点在2018年2月份,明显晚于限额以上数据背离的时点,且截至8月份,缺口为约5个百分点,明显小于限额以上数据的背离缺口。为进一步验证,我们由今年8月份的统计局公布的社会消费品零售总额当月值及其同比增长率计算去年8月份的基数为28937亿元,与统计局公布的30329亿元相差1392亿元;而由今年8月份的统计局公布的限额以上社会消费品零售总额当月值及其同比增长率计算去年8月份的基数为11162亿元,与统计局公布的13229亿元相差2067亿元,差额高于整体社零数据,进一步说明背离缺口主要由限额以上数据背离所导致。

由此我们可以得到结论,社会消费品零售总额数据的背离缺口主要由限额以上企业数据的背离所致,而这体现了供给侧改革带来的行业成本的提高以及需求趋弱、缩量博弈下的消费行业出清及集中度的提升。统计局计算同比增速使用“可比样本”,不符合“限额以上”标准的企业将被剔出限额以上样本,而社零限额以上企业为全样本统计,如果企业数量减少,那么可比的去年基数将明显收缩,导致我们看到的数据背离。由于限额以下企业采用抽样调查的方式统计社零数据,因此整体波动不大。我们认为社会消费品零售总额数据仍可较为科学地体现整体消费状况,今年消费边际走弱,但并非失速下行,其中限额以上数据体现结构数据,证实行业集中度提升。

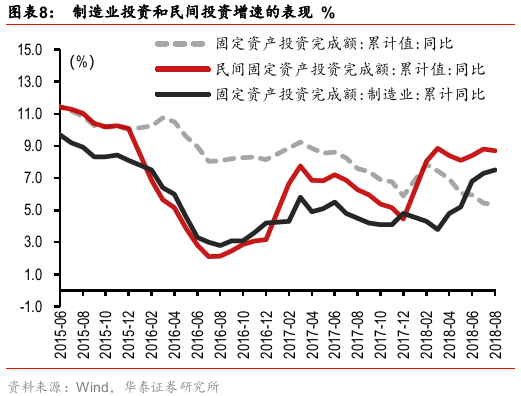

1-8月固定资产投资累计同比+5.3%,基建投资的对冲需求加大

1-8月固定资产投资累计同比+5.3%较前值继续小幅下滑,制造业投资累计同比+7.5%表现仍然稳健,基建投资累计同比+4.2%继续呈现回落,地产投资累计同比+10.1%小幅回落。

1-8月高技术制造业投资增速+12.9%持续较强,比整体投资增速高出7.6个百分点,我们认为在需求侧存在下行压力的情况下,未来国家可能在高新制造业领域继续加大长周期资本投入,对冲传统制造业投资的下行压力。我们同时认为下半年货币政策强调扩大信用,可能运用结构性宽松政策对冲社融表外融资的下行压力,这也将使得中小企业融资难的问题得到一定缓解。

我们认为7月底政治局会议明确了下半年积极财政政策要更加积极,依靠基建投资逆周期对冲经济下行压力的导向。 财政部8月14日发布《关于做好地方政府专项债券发行工作的意见》,要求加快地方政府专项债券发行和使用进度,提出“各地至9月底累计完成新增专项债券发行比例原则上不得低于80%,剩余的发行额度应当主要放在10月份发行”,我们认为随着资金逐渐到位,下半年基建增速有望较上半年反弹。由于地方政府当前对扩大财政基建支出的积极性有限,8月基建投资暂未呈现反弹。我们将全年基建投资增速预测修正到10%左右,维持在中期策略报告中对于放松基建的顺序“先中央后地方,先铁路后公路”的判断。

1-8月房地产开发投资累计同比+10.1%,较上月略有下降

1-8月全国房地产开发投资76519亿元,累计同比增速为10.1%,前值10.2%,较上月回落0.1个百分点。由于前期拿地收入滞后计入的影响,以及二季度之后有地产企业加速推盘的原因,18年以来地产投资数据增长较快,每月累计涨幅均超过9.5%。财政数据显示,7月份土地出让收入增速有所减缓,但是8月份有所回升,所以我们预计未来房地产开发投资下行的幅度不会太大。地产企业现金流较紧,企业加速推盘回款保开工保竣工,1-8月份房地产企业到位资金106682亿元,同比增速6.9%,较7月增加0.5个百分点,但房地产开发贷款和个人按揭贷款依然为负。商品房销售额89396亿元,同比增速14.5%,前值14.4%,商品房销售面积102474万平米,增速4%,较7月下降0.2%。我们预计,未来房地产投资增速可能平缓回落。

8月份全国城镇调查失业率5%符合预期

8月全国城镇调查失业率5%,较上月回落0.1个百分点,符合我们此前的预期,即我国就业市场仍然稳健,大学生毕业季仅带来失业率数据年中阶段性走高,年中时点已过,有望逐渐消退。近期政策多措并举支持小微企业信贷,我们认为主要目的都是保就业,国家侧重支持体现了“稳就业”意图。我们倾向于认为贸易摩擦的影响使失业率触及5.5%上限概率较低,预计今年整体就业形势仍将维持稳健。

风险提示:受利率处于高位,影响实体融资成本、中美贸易摩擦可能对外需产生较大扰动等因素的影响,经济走势可能弱于预期。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。